インボイス制度が始まって1ヶ月が経ちました。インボイス制度に限らず、消費税は気を付ける点が多い部分です。将来の経営計画によっても消費税の手続きが変わる可能性があるので、先を見越した確認が必要になります。

消費税は、恐ろしい

インボイス制度が始まって、ニュースや新聞でもインボイス制度や消費税に関する話題が多く取り上げられていますが、普段生活しているときに、消費税を意識することは少ないと思います。せいぜい、価格に10%が上乗せされていると思うくらい。

ですが、フリーランスや経理をやっていて、消費税をもらう立場だったり税務上の手続きをする立場になったときは、消費税は「10%」以上のインパクトがあります。

税務署に納税する消費税額の計算はいくつか種類がありますし、どれを選ぶかによって税額は大きく変わる可能性があります(選べないこともありますが)。

また選べるとしても、「実際に税額を計算するときになってから税額の安い方を選ぶ」ということはできず、事前に確認・届出を行う必要があります。

どの計算方法にするのかは、将来に大きな投資をする予定があるのかどうか等の経営計画にも関わることなので、税理士に丸投げというわけにはいかないと思います。

また、どの計算方法を選択するかによって、税額も大きく変わる可能性もあるので、うっかり届出を忘れていたということになると、資金繰りにも影響を与える可能性があります。

消費税は、うっかりすると恐ろしいことになりかねません。

細かいことは税理士に任せるとしても、大まかな内容は事業者でも把握しておくことが賢明かと思います。

消費税は、事前の確認・届出が必要

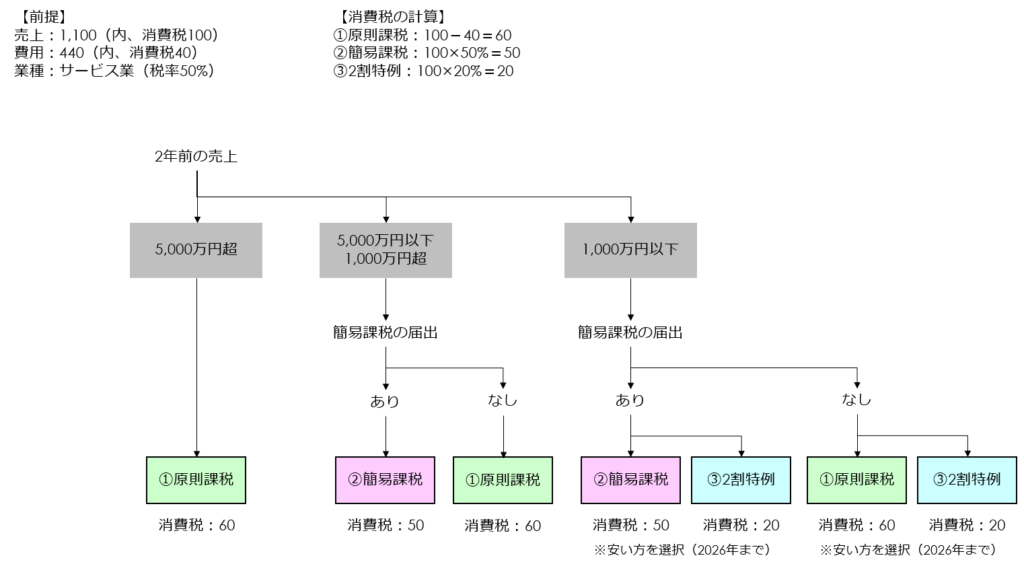

消費税の納税額の計算は、①原則課税、②簡易課税、③2割特例と大きく3種類あります。

計算の難易度としては、①が最も手間がかかり、③が最も簡単です(①>②>③)。

規模の大きな会社(年間の売上が5,000万円超)だと①しか選択の余地はありませんが、小さい会社(年間の売上が1,000万円以下)だと①~③のどれでも選べます(実際には2年前の売上金額で判定します)。

どの方法が会社にとって有利か(税額が安くなるか)は業種や業績によって変わるので一概には言えませんが、①の原則課税はかなり手間がかかるので、基本的には②簡易課税か③2割特例を選ぶのが手間が少なくて良いかと思います(厳密な判定は税理士に確認したほうがいいです)。

ただし、先述したように、「実際に税額を計算するときになってから税額の安い方を選ぶ」ということはできません。②簡易課税を選びたい場合には、事前に「簡易課税をします」という届出が必要ですし、③2割特例では事前の届出は不要ですが、2年前の売上が1,000万円を超えると2割特例は選択できなくなるため、事前に2割特例が選択できるのか、過去の売上を確認しておく必要があります。

これらを確認しないままにすると、「簡易課税が選択できず、手間のかかる原則課税をする羽目になった」ということにもなりかねません。

一方、①原則課税だと税金の還付を受けられるケースもあるので、これも事前に確認しておかないと、「原則課税だと還付を受けられたのに、簡易課税の届出を出してしまって還付が受けられなかった」ということも起こりえます。

消費税については、将来の経営計画も見越して、事前にどの計算方法が良いのかを確認する必要があります。

消費税は、計算方法によって税額が大きく変わる

消費税の計算方法の違いについて、一覧にすると、以下のようになります。

業種や売上・費用の金額にもよりますが、どの計算方法を選ぶのかによって、納税額は変わっていきます。

消費税は、ただ計算をすればいいだけでなく、今後の経営計画も先読みして、どんな確認や届出が必要になるのかを考えていく必要があります。

経理の担当者が退職していたり、税理士が変わったりするとわからなくなる可能性があるので、Excelなどで記録を残しておくといったことをしておかないと、思わぬ追加の納税が発生する可能性があります。

インボイス制度ばかりが注目されますが、インボイス制度は消費税の論点の一つにしかすぎません。もっと注意が必要なことはありますので、目立つものだけでなく、税理士や経理担当者に確認をすることが重要です。