決算を迎えると、税金の計算をしたり銀行に業績を報告しに行ったりと忙しくなります。決算月は自由に決められるので、工夫する余地があります。

決算期はいつでもいいし、いつでも変えられる

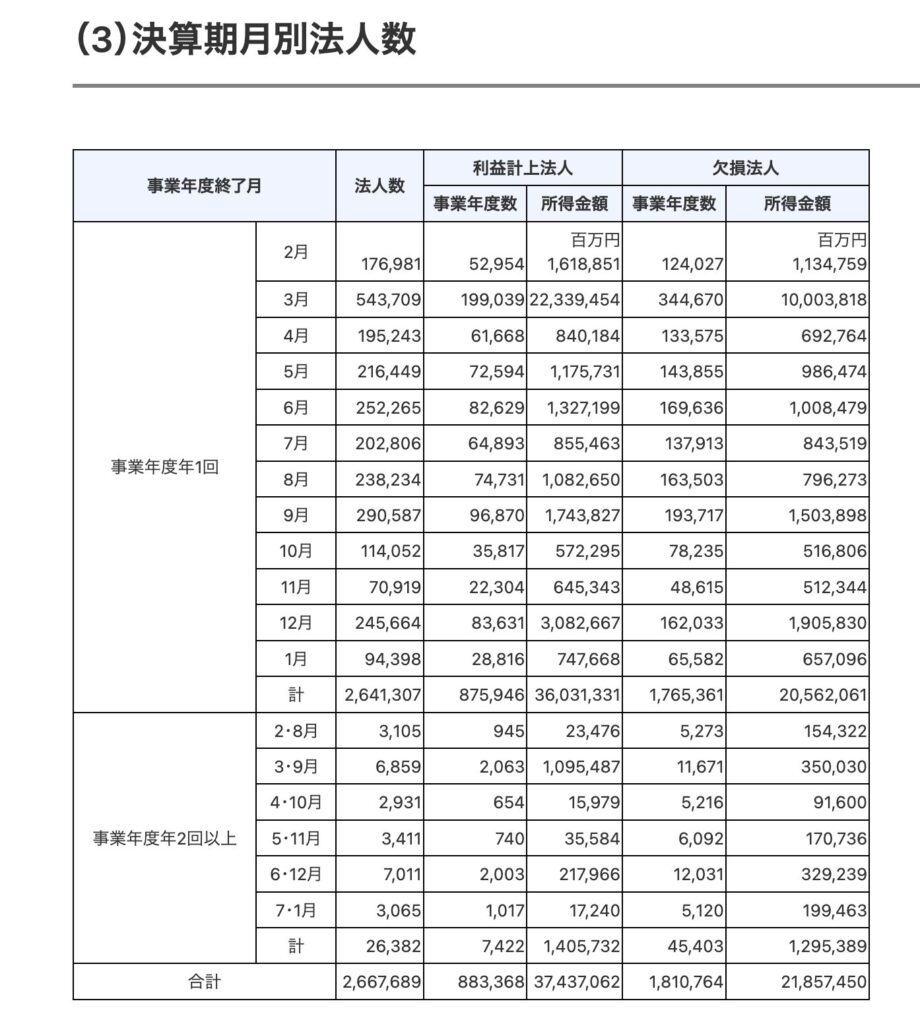

日本の会社は、3月決算が最も多いです。

日本の役所は4月が年度始まり、3月が年度末なので、その慣習が民間企業でも浸透していて、3月を年度末として決算をする会社が多いです。

ただ、決算月を3月にしないといけないわけではありません。12月でもいいですし、2月でもいいです。

(国によっては12月決算しかないというところもあります)

また、決算月は一度決めても後から変更することができます。

会社を設立したときは設立日から1年後ぐらいの月末にしたとしても、どこかのタイミングで別の月にするということも可能です。

決算期をいつにするか

キリの良い月(3月・9月・12月)

3月ではなくても、何となくキリの良い9月、12月に決算になる会社も多いです。

特に3月決算にしたところで大きなメリットがあるわけではありませんが、年度末ということで、決算セールのようなビジネス上の施策はやりやすい時期かもしれません。

また、税理士や監査をする会計士にとっては、3月や12月以外に決算月があるのを嫌う人もいます。

ほとんどの会社が3月決算なので、税理士や会計士も4月〜6月は1年で最も忙しい時期です。

(ゴールデンウィークはこの業界の人には存在しません)

4月〜6月が忙しい代わりに、比較的ヒマになる7月か8月に税理士や会計士は長い夏休みをとります。

そんなときに7月決算の会社があったりすると、夏休みがとれなくなります。

税理士や会計士によっては、一人で何十件、何百件とお客様を持っていることも多いです。イレギュラーな決算月があるより、ある程度3月とか9月にまとまってるほうがメリハリをつけられます。

メリットといえばそんなところでしょうか。所詮は税理士や会計士の都合なので、無理に合わせる必要はありません。

(私も特に3月じゃないとイヤということはありません)

お金がある月

3月や12月ではなく、比較的会社にお金がある月に決算を迎えておくという考えもあります。

例えば税理士であれば、3月〜5月ごろが繁忙期になります。売上も多いので、その売上が入金される6月か7月ごろは資金が多くなる傾向があります。

資金が多ければ、BSの預金の残高も大きくなり、財政状況が良く見えます。

銀行から融資を受けている場合は、キャッシュが多いBSを提出した方が見た目は良く見えるでしょう。

ヒマな月

決算作業が忙しくなるので、営業が比較的ヒマな時期に決算月を設定するという考え方もあります。

3月に忙しくなるのであれば、それを外して4月決算にしたり、夏ごろにしてみたり、という方法があります。

決算期の変更方法

決算月を変更するには、定款を変更する必要があります。

定款の変更は株主総会で決議が必要です。特別決議なので少しハードルは高いですが、株主が社長ひとりというような会社であれば特に影響はないでしょう。

株主総会の決議が完了したら、税務署に異動届(と株主総会の議事録)を提出します。

税務署だけでなく、都道府県と市町村(の税事務所)にも提出が必要です。

書類の提出はしなければいけませんが、そこまで複雑な手続きが必要なわけでもありません。

▪️編集後記

昨日はオフ。ブログやKindle執筆は継続。

夜は自宅近くの焼き肉「みきや」で夕食。