家計簿をアプリやノートにつけている人は多いと思いますが、私の場合、Excelで家計簿を作成しています。Excelで作成するメリットについて考えました。

アプリだけだと情報が不足する

家計簿アプリの「マネーフォワードME」をかれこれ5年近く利用しています。お金の管理が昔から好きなので、今あるようなアプリが出てくる前から、手書きで家計簿を作っていました。

しかし、クレジットカードの明細を後から見ても、月1回の明細を見ても何に使ったのか覚えてないものも多く、ストレスでした。

アプリができてからは便利になりました。クレカの明細もリアルタイムで連携されるので、記憶が鮮明なうちに記録がとれます。

資産形成において大事なのは、まず自分がどれぐらいの資産を持っているのか、何にお金を使うことが多いのかを把握することです。それがスマホ一つで簡単にすぐに確認できるのはマジで便利な時代だと思います。

一方で、知りたい情報に欲が出てきて、アプリだけだと見たい情報が見づらくなってくることもあります。

例えばクレカで支払った買い物。

7月に飲食店でカードを使うと、それが口座から引き落とされるのは翌月だったりします。

これを家計簿に記録する場合、2つの情報が発生します。

- 実際にお店で飲食した日 ⇒ 7月

- 口座から引き落とされる日 ⇒ 8月

私としては、これを両方とも記録したいのです。つまり、

- 実際に飲食にいくら使ったのか

- お金はいつどれだけ減るのか

この2つの情報を1つのアプリの中で確認しようと思うと、結構難しい。

- 7月は「食費」という支出の記録が残るが、お金は出ていかない

- 8月はカードの引き落としでお金は出ていくが、食費は既に7月に記録済み

なので、いっそのこと自分でExcelで作ることにしています。アプリでは実際にお店に行った日の記録だけを残し、カードの決済で口座からお金がどれぐらい減っていくのかの記録はExcelで独自に作成しています。

Excelで収支状況を確認する

家計簿アプリでは、「実際に取引があったとき」の収支を計算しています。

上記の例だと、7月に飲食店でクレカを使った場合、7月の食費として計算します。

一方、Excelでは、「お金の入出金があったとき」の収支を計算しています。

上記の例だと、7月に飲食店でクレカを使った場合、引き落としがされる8月の支出を計算します。

簿記の考え方に言い換えると、

家計簿アプリ ⇒ 発生主義(損益計算書)で集計

Excel ⇒ 現金主義(キャッシュ・フロー計算書)で集計

2つのツールで2種類の情報を集計することで、アプリでは「何にいくら使ったのか」がわかり、Excelでは「どれだけお金が増減したのか」がわかります。

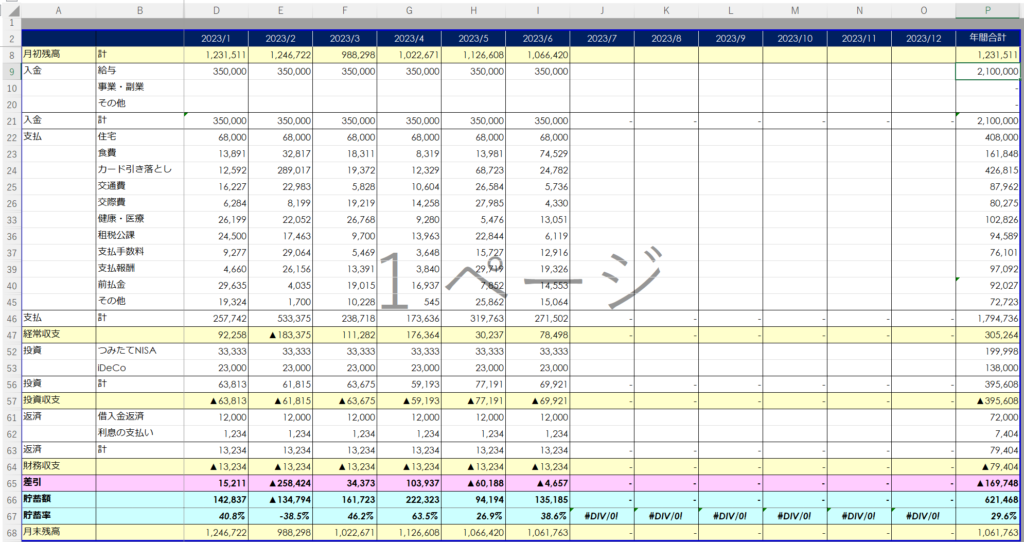

Excelは下記のようなものを自作しています。(金額はダミー)

Excelで増減を確認しているのは、手元のお金、具体的には、

- 財布に入ってる現金(お札、硬貨)

- チャージ式の電子マネー(Suica、Pasmoなど)

- QR決済(PayPay)

- 銀行預金(定期預金も含む)

これらのお金の増減をExcelで確認しています。

iDecoやつみたてNISAなどの投資関係の拠出も、すぐに使えるお金ではないため、支出として集計します。

最近は現金を使うことがめっきり減りましたので、今月どれだけお金が増減するのか、感覚的にはわかりづらくなってきました。

その点、Excelで独自に加工すれば自分の知りたい情報を可視化することができます。

Excelで主体的に情報を加工する

家計簿に限らず、自分の見たい情報を見たいように加工する思考はけっこう重要なのではないかと思います。

家計簿アプリを使えば収支は把握できます。でももっと細かい情報を見たいときもある。

ChatGPTを使えばいろんな情報を教えてくれます。でも本当に欲しい情報なのかわからない。

簡単にそれっぽい情報は入手できる一方で、それが本当に欲しい情報なのか、本当に正しい情報なのか、本当に役立つ情報なのかは、誰かが作ったツールだけだと十分でない可能性もあるのではないでしょうか。

アプリやAIではかゆいところに届かない情報がないかどうかを見つけ出し、それをExcelやプログラムを使って自分で主体的に作っていくという過程も、情報価値のインフラが著しい現在では必要なスキルなのではないかと思います。