月次の経理を早く締めることは、資金繰り、投資の決定など、いろんな局面におけるベースとなるものです。月次決算を早期化するには、「重要性」という概念を考えておく必要があります。

決算の早期化を阻むもの

今は4月ですが、会社によっては、まだ1月・2月の月次が締まっていないという会社もあるのではないかと思います。

税理士に経理を(ほぼ)丸投げしているような場合、税理士事務所のスタッフも忙しいので、業績が良かったり資金繰りに大きな問題がない会社ほど、後回しにされてしまいがち。

ですが、月次で業績をタイムリーにチェックすることは、節税策の検討や資金繰りを考えるうえでも重要なものです。

できることならば、翌月5日まで、遅くとも翌月の中旬ごろまでには月次を締めたいところです。

月次決算を早期化するにあたって障壁となるのが、「チェックに時間がかかる」というものです。

月末時点で85円の切手が1枚残っていて、これを経費ではなく資産にするべきか

年間2万円ほどの料金がかかるサブスクサービスについて、月末に前払金で資産にしておくか

規模にもよりますが、こんなところまで厳密に処理する必要はありません。

利息の源泉など、お金に直接関係あるものであれば、たとえ数円でも処理したほうがいいこともあるでしょう。

しかし、お金の出入りに直接影響しないのであれば、ある程度正確性を犠牲にしてでもスピードを重視したほうがいいものです。

これを、会計の専門用語でいうと「重要性の原則」といいます。

上場企業の監査でよく使われる考えですが、上場していなくても個人事業主でも、共通している部分はあります。

重要性の原則

「重要性の原則」というのは、経理において、1円単位まで正確・厳密に処理する必要はなく、経営者・銀行・投資家などの利害関係者の判断を誤らせない範囲で正確であればいい、という考え方です。

85円の切手が1枚経費になってるかなってないかなんて、ほとんどの人の判断には影響しないことです。

そういうところまで厳密に処理しようとして、決算を締めるスピードが遅くなっては会社にとって損害です。

月次決算を締めるにあたって、ある程度は正確性を犠牲にしてでもスピードを重視したほうがいい場面はあります。

月末・月初に請求書が届いていなくても、毎月同じ金額の支払いならば、請求書が来る前から経理することはできます。

ある特定の月に大きな支出が出ることがわかっているなら、正確な金額が分かる前にざっくりと仮記帳することもできます。

最終的に年度の決算のときに帳尻が合っていればいいので、月次の段階では仮の金額で締めておいても問題ありません。

特に月次決算であれば、「重要性の原則」は意識しておくといいでしょう。

どうやって「重要性」を決めるのか?

では、いくらまでなら「重要性が低い」という判断をしていいのか?

もちろんこれは業種とか会社の規模とかによって異なるので、一概に「〇〇円までなら簡易的に処理しても問題ない」ということはできません。

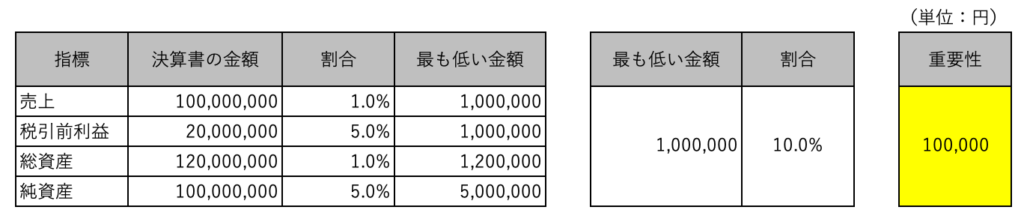

上場企業の監査の世界では、「売上の●%」、「税引前利益の▲%」など、現場によってさまざまな計算方法があります。

実務的には、複数の指標で計算して、一番小さい金額を計算し、その金額のさらに1%〜10%で計算することが多いです。

この事例だと、10万円未満の取引であれば、ある程度簡易に経理をしても問題ないということになります。

(もうちょっと金額を大きくしても問題ないかとは思いますが)

決算を早くすることは、資金繰り、経営分析、節税、投資の判断など、あらゆる経営判断のベースになるものです。

足元の数字がどうなっているのかを把握していないと、将来のことを見通すこともできません。

まずは月次決算を早めることを考えてみましょう。

▪️編集後記

昨日は西大寺の百貨店で買い物とランチ。

結婚記念のケーキを買おうとしていましたが、百貨店でクレープを食べてしまったのでまた別の機会にします。

午後はオフ。雨も降ってたので、自宅にこもりました。

▪️娘日記(0歳)

少しだけ腹ばいの動きができるようになってきました。

右手をグイッと伸ばして、少し離れたおもちゃにも手を伸ばすようになりました。